Chapitre 3

régression et CORRéLATION

La corrélation est une notion couramment utilisée dans

toutes les applications statistiques. Elle permet d’étudier la liaison que l’on

rencontre fréquemment entre deux variables dans toutes les sciences humaines ou

appliquées. Toutefois, la définition statistique de la corrélation est plus

précise que le sens courant du terme : elle ne concerne que des variables statistiques quantitatives, c’est-à-dire dont on peut calculer les

moyennes.

Considérons par exemple une étude menée par l’hypermarché

EUROMARKET. Le directeur commercial de cet hypermarché se propose d’étudier

l’âge et le revenu annuel de sa clientèle, afin de positionner l’hypermarché

parmi la concurrence. Il commence bien entendu par analyser chaque critère

séparément : calcul de l’âge moyen, du revenu moyen, etc.

Sa démarche consiste ensuite à détecter le lien entre les

deux critères : comment ces deux critères sont-ils répartis dans la population

observée l’un par rapport à l’autre ? Quelle est la nature de la liaison

observée ? L’explication de cette liaison est-elle une information utile à la

politique commerciale de l’entreprise ?

Dans le texte qui suit, les deux variables considérées

jouent exactement le même rôle. La régression, fondée sur la notion de

corrélation mais qui donne aux variables des rôles différents, est expliquée

dans le chapitre 7.

1.

Représentations

graphiques.

Les données se présentent sous la forme d’une suite de n

couples (xi, yi), numérotés de i = 1 à i = n. On note mx,

my, sx², sy², minx, miny

et maxx, maxy, les moyennes, les variances

et les valeurs minimales et maximales des séries (xi) et (yi).

La démarche initiale et indispensable pour étudier la liaison

entre deux variables quantitatives consiste à représenter graphiquement les

couples (xi, yi) observés.

1.1

Conventions élémentaires.

On utilise toujours un

repère constitué de deux axes orthogonaux. Chaque axe correspond à une variable

statistique (l’âge ou le revenu) et chaque point caractérise une unité

statistique (un client).

Le calcul des valeurs extrêmes est indispensable pour

choisir les échelles sur les axes. Si l’on veut construire le graphique à

l’intérieur d’un espace défini par un rectangle de longueur L en abscisse et de

largeur l en ordonnée, l’unité est égale à (maxx – minx)/L

sur l’axe des abscisses et à (maxy – miny)/l sur

l’axe des ordonnées.

Exemple : l’âge et le revenu des clients de l’hypermarché

EUROMARKET ont les caractéristiques suivantes sur les données observées :

|

|

Minimum

|

Maximum

|

Moyenne

|

Variance

|

écart-type

|

|

âge

|

24

|

68

|

40.06

|

87.2564

|

9.34111

|

|

revenu

|

72999

|

196484

|

107639.48

|

877095300.21

|

29615.79

|

Pour représenter les données (l’âge en abscisse, le revenu en

ordonnée) dans un graphique à l’intérieur d’un rectangle de longueur L = 10 cm

et de largeur l = 6 cm, on détermine les unités de longueur sur chaque

axe :

ux = (68 – 24)/10 =

4.4 : un centimètre représente 4.4 ans

uy = (196484 – 72999)/6 = 20 580.83 : un

centimètre représente 20 580.83 F

On peut naturellement simplifier les échelles, à condition

toutefois de les diminuer pour que le graphique reste à l’intérieur du rectangle

fixé. Par exemple :

ux : 1 cm

représente 5 ans

uy : 1 cm représente 25 000F

On définit fréquemment comme origine des axes le point moyen

(mx, my) des observations. Le point i

caractérisant l’unité statistique n°i a alors pour abscisse xi – mx

et pour ordonnée yi – my. On peut ainsi déterminer

directement si l’unité statistique n°i définie par le couple (xi, yi)

correspond à des valeurs supérieures ou inférieures aux moyennes mx

et my (cf. figure 1 ci-dessous).

Dans d’autres cas, on choisit une origine différente,

définie par exemple par les valeurs observées les plus petites des séries (xi)

et (yi), ou encore une origine qui a un sens précis dans le contexte

des données. Le choix comme origine du point (0,0) n’a pas de signification particulière

; il peut simplifier la construction du schéma ou au contraire la compliquer en

imposant des échelles aberrantes sur les axes (par exemple, l’origine (0,0) sur

les données précédentes n’a aucun sens, l’âge

minimum étant 24 ans et le revenu minimum 72999F).

L’origine du repère étant fixée au point moyen, les axes

définissent quatre quadrants (on remarquera l’orthographe du mot quadrant) de

la façon suivante :

Figure 1.3 :

représentation graphique des couples (xi, yi)

En abscisse : xi,

en ordonnées : yi

Origine des axes :

moyennes mx et my

La précision de la représentation n’étant pas primordiale, on

peut se contenter souvent de papier ordinaire pour construire le schéma. En

outre, il est préférable, suivant la place disponible et le nombre

d’observations, de représenter les unités statistiques par leurs rangs, non par

des points. Cela facilite leur identification.

Exemple :

en figure 2, nous donnons la représentation graphique des couples (âge,

revenu). L’origine des axes est le point moyen, et caractérise le couple

(40.06, 107639.48) : tout point du côté positif de l’axe des abscisses

caractérise un client plus âgé que la moyenne, tout point du côté négatif de

l’axe des ordonnées caractérise un client dont le revenu est inférieur au

revenu moyen, et inversement sur les deux axes.

Figure

2.3 : représentation graphique des couples (âge, revenu)

Origine des axes :

moyennes de l’âge (40.06 ans) et du revenu

(107639.48 F).

Le choix du client moyen comme origine des axes permet

d’interpréter directement la position d’un client sur le graphique et la

représentation des clients par leur rang permet leur identification immédiate.

On constate un déséquilibre dans l’âge et le revenu des clients :

·

beaucoup d’entre eux sont jeunes et disposent d’un

revenu inférieur à la moyenne (quadrant III : n°37, 11, 6, 9, 18, 49, ...)

·

les clients relativement âgés ont un revenu nettement

supérieur aux autres (quadrant I : n°1, 10, 8) ;

·

les personnes de soixante ans et plus (quadrant IV :

n°25, 43, 31) disposent d’un revenu nettement inférieur à la moyenne. On peut

penser qu’il s’agit de retraités.

Parmi les 50 personnes interrogées, celles qui sont

relativement âgées reçoivent un revenu plus élevé que celles qui sont

relativement jeunes. Les retraités sont nettement défavorisés.

Dans le cas de données nombreuses, la caractérisation des

unités statistiques par leurs rangs est difficile. Un grand nombre d’entre

elles risquent d’être absentes du schéma par manque de place, et il est alors

préférable de caractériser les u.s. par des points. Le choix de l’origine des

axes est soumis aux mêmes critères que précédemment.

1.2 Tableau de corrélation.

Une autre possibilité dans le cas de données nombreuses est

de définir des intervalles sur chaque variable et de répartir les observations

suivant ces intervalles. On obtient alors ce que

l’on appelle le tableau de corrélation, dont le terme générique nk,l

est le nombre d’unités statistiques de la forme (x, y) telles que x appartienne

à l’intervalle k défini sur la série (xi) et y à l’intervalle l

défini sur la série (yi).

Cette procédure ne

présente évidemment un intérêt que si les observations sont très nombreuses ou

si on ne dispose pas des données individuelles.

Définition : on appelle tableau

de corrélation des couples (xi, yi) i = 1, …, n le

tableau d’effectifs obtenu par répartition des unités statistiques dans des

intervalles fixés pour chaque série (xi)

i = 1, …, n et (yi) i = 1, …, n.

Le calcul d’un tableau de corrélation est effectué à l’aide

d’un algorithme analogue à ceux que nous avons donnés pour répartir des données

dans des intervalles. L’algorithme le plus rapide consiste à chercher, pour

chaque couple (xi, yi), dans quels intervalles Ik

et Jl les valeurs xi et yi se trouvent

et à augmenter de 1 le nombre d’observations appartenant à ces intervalles,

puis à considérer le couple suivant. On obtient ainsi un tableau d’effectifs nk,l.

On construit ensuite la représentation graphique des couples (ck, dl)

définis par les centres des intervalles à l’aide de disques dont l’aire est

égale aux effectifs nk,l.

Le calcul des aires est effectué de la façon suivante :

on fixe l’aire du disque représentant l’effectif total à p l2, l étant la

largeur du rectangle dans lequel on veut construire la représentation

graphique. L’aire du disque représentant nk,l observations et dont

on cherche le rayon r, est égale à p r2

= p l2

nk,l / n. On en déduit :

Exemple : nous avons

réparti les observations dans les intervalles d’âge et de revenu suivants

:

|

|

Eff.

|

borne inférieure

|

supérieure

|

Moyenne

|

Centre

|

|

1

|

14

|

24

|

35

|

30.35714

|

29.5

|

|

2

|

27

|

35

|

46

|

39.85185

|

40.5

|

|

3

|

5

|

46

|

57

|

49.6

|

51.5

|

|

4

|

4

|

57

|

68

|

63.5

|

62.5

|

âge

|

|

Eff.

|

borne inférieure

|

supérieure

|

Moyenne

|

Centre

|

|

1

|

26

|

72999

|

97696

|

87933.84

|

85347.5

|

|

2

|

14

|

97696

|

122393

|

108575.5

|

110044.5

|

|

3

|

5

|

122393

|

147090

|

135091.8

|

134741.5

|

|

4

|

2

|

147090

|

171787

|

158670.5

|

159438.5

|

|

5

|

3

|

171787

|

196484

|

194279

|

184135.5

|

revenu annuel

On répartit ensuite les couples d’observations pour obtenir le

tableau de corrélation :

·

Le client de rang 1 est âgé de 51 ans (intervalle 3) et

gagne 195 888F (intervalle 5) : on le compte dans la cellule 3,5 ;

·

Le client de rang 2 est âgé de 39 ans (intervalle 2) et

gagne 128 456F (intervalle 3) : on le compte dans la cellule 2,3 ;

·

Etc.

On obtient le tableau de corrélation suivant :

|

l = 1

|

l = 2

|

l = 3

|

l = 4

|

l = 5

|

|

k = 1

|

13

|

1

|

0

|

0

|

0

|

|

k = 2

|

9

|

12

|

4

|

1

|

1

|

|

k = 3

|

1

|

1

|

1

|

1

|

1

|

|

k = 4

|

3

|

0

|

0

|

0

|

1

|

Tableau 1.3 : tableau de corrélation

âge x revenu

(50

observations)

L’interprétation de la figure 3 ci-dessous, construite par

ordinateur aboutit aux mêmes conclusions que précédemment. On ne peut toutefois

caractériser les clients par leurs rangs pour obtenir d’autres informations.

Figure 3.3 :

représentation graphique du tableau de corrélation.

On notera que le nombre de couples (50) est

insuffisant pour que le calcul de ce tableau présente un intérêt autre que

pédagogique.

1.3 Autres procédures.

Précisons pour finir d’autres procédures de représentations

graphiques :

·

Un axe peut être gradué suivant une échelle logarithmique : 1 cm représente par exemple un facteur 10 :

Le premier centimètre représente 1 à 10, le second de 10 à 100, etc. En

général, c’est l’axe des ordonnées qui est gradué de cette façon : il s’agit

alors d’une échelle semi-logarithmique. Elle permet de représenter des valeurs

dont la variation est très importante. Une propriété particulière classique de

cette échelle semi-logarithmique est que la fonction exponentielle est

représentée sous la forme d’une droite.

2. Coefficient de corrélation linéaire.

Le coefficient de corrélation linéaire de Bravais-Pearson,

appelé souvent simplement coefficient de corrélation, est une mesure de la

liaison entre les variables. Avant d’en préciser les propriétés et les limites,

nous introduisons la notion de covariance en utilisant les propriétés

illustrées dans la figure 1.

2.1 Covariance.

Comme nous l’avons expliqué précédemment, les deux variables

sont liées quand une information sur l’une donne une information sur l’autre,

plus précisément ici quand la position d’une des variables par rapport à la

moyenne donne une indication sur la position de l’autre.

Les quatre quadrants définis par

les axes contiennent des unités statistiques telles que :

|

dans

le quadrant I :

|

x > mx, y > my

|

dans

le quadrant II :

|

x < mx, y > my

|

|

dans

le quadrant III :

|

x < mx, y < my

|

dans

le quadrant IV :

|

x > mx, y < my

|

On

en déduit le signe des produits (x – mx) (y – my) dans chacun des quadrants :

|

quadrant I :

|

(x – mx) (y – my)

> 0

|

quadrant

II :

|

(x

– mx) (y

– my) < 0

|

|

quadrant

III :

|

(x

– mx) (y – my)

> 0

|

quadrant

IV :

|

(x

– mx) (y

– my) < 0

|

Supposons que la plupart des

unités statistiques se trouvent dans les quadrants I et III. Les produits de la

forme (x – mx)

(y – my) sont généralement positifs. Leur moyenne est

positive et sera d’autant plus grande que les unités statistiques représentées

dans les quadrants I et III seront nombreuses et

éloignées de l’origine des axes.

Supposons que

la plupart des unités statistiques se trouvent dans les quadrants II et IV. Les

produits (x – mx) (y – my) sont généralement négatifs, et par suite

leur moyenne est négative. Cette moyenne sera d’autant plus petite (grande en

valeur absolue) que les unités statistiques représentées dans les quadrants II

et IV seront nombreuses et éloignées de l’origine des axes.

Lorsque la plupart des unités statistiques se

trouvent régulièrement réparties dans les quatre quadrants, on ne constate pas

de liaison entre les variables : les produits positifs et les produits négatifs

se compensent plus ou moins les uns les autres. Leur moyenne est relativement

proche de 0.

Exemple : les 50 clients de l’hypermarché se répartissent de

la façon suivante dans les quatre quadrants :

|

quadrant I

|

(x > mx, y > my) :

|

12

|

quadrant II

|

(x < mx, y > my)

:

|

6

|

|

quadrant III

|

(x < mx, y < my)

:

|

25

|

quadrant IV

|

(x > mx, y < my)

:

|

7

|

Les quadrants I et III contiennent 37 unités statistiques sur

50. L’âge et le revenu sont en général placés de façon identique par rapport à

leurs moyennes : un client plus âgé que la moyenne (ou moins âgé) bénéficie en

général d’un revenu supérieur à la moyenne (ou inférieur) et inversement. Les

produits de la forme (x – mx) (y – my) sont généralement

positifs, et par suite leur moyenne.

Définition

: on appelle covariance cov(x,y) de la série (xi, yi)

la moyenne des produits de la forme (xi – mx) (yi – my)

:

|

|

|

|

|

|

cov(x,y) =

|

–––

|

S

|

( xi – mx)(

yi – my )

|

|

|

|

|

|

Le calcul de la covariance par la formule ci-dessus n’est

guère commode : il faut d’abord calculer les moyennes, puis les différences, puis

leur produit et enfin la moyenne des produits. On préfère utiliser une autre

formule pour le calcul.

Propriété : la covariance

est égale à la moyenne des produits moins le produit des moyennes.

|

|

|

|

|

|

cov(x,y) =

|

–––

|

S

|

xi yi – mx

my

|

|

|

|

|

|

Remarque :

la covariance d’une variable avec elle-même est égale à la variance de cette

variable : cov(x,x) = sx2.

2.2

Coefficient de

corrélation

linéaire.

La covariance

est un paramètre statistique difficile à interpréter : comment évaluer la

taille de ce paramètre ? A partir de quelle valeur peut-il être considéré comme

« grand », ou « petit » ? Comment comparer deux covariances calculées sur des

données totalement différentes ? La difficulté de répondre à ces questions est

due en particulier au fait que la covariance dépend des unités de mesure

choisies pour observer les séries (xi) et (yi).

Si l’âge est

en années et le revenu en francs, la covariance entre l’âge et le revenu est en

« années francs

» ; si l’âge est en mois (1 année = 12 mois) et le revenu en dollars

(1 F = 1/6 $), la valeur numérique de la « même »

covariance sera égale à la précédente multipliée par 12 x 1/6 = 2. C’est pourquoi l’on préfère

en général calculer la covariance des séries centrées réduites (xi’) et (yi’), qui sont

indépendantes des unités de mesure, et dont les formules ont été données dans

le chapitre 2 :

|

|

xi – mx

|

|

|

yi – my

|

|

xi’ =

|

––––––

|

|

yi’ =

|

––––––––

|

|

|

sx

|

|

|

sy

|

Définition : on appelle coefficient de corrélation linéaire de la série (xi, yi) la

covariance des variable centrées réduites

(xi’, yi’).

Formule : le coefficient de corrélation linéaire est égal à :

Le coefficient de corrélation est du même signe que la

covariance et indépendant des unités de mesures. Nous verrons qu’il est compris

entre –1 et 1. On peut donc comparer deux coefficients de corrélation calculés

sur des données statistiques différentes.

Exemple de calcul :

nous considérons ci-dessous une série de 10 couples d’observations. Nous en

construisons la représentation graphique, puis calculons en détail le

coefficient de corrélation.

|

i

|

xi

|

yi

|

i

|

xi

|

yi

|

|

1

|

-1.1281

|

-0.8054

|

6

|

0.8253

|

0.1334

|

|

2

|

1.0119

|

-0.4356

|

7

|

0.9883

|

-0.9250

|

|

3

|

-0.7513

|

0.4391

|

8

|

0.4276

|

0.0813

|

|

4

|

-0.3582

|

0.6185

|

9

|

-0.4186

|

-0.9395

|

|

5

|

-2.4488

|

0.7595

|

10

|

0.1263

|

-1.0540

|

Figure 4.3 : représentation graphique des dix couples (xi,

yi)

Figure 4.3 : représentation graphique des dix couples (xi,

yi)

Pour calculer le coefficient de

corrélation linéaire entre les deux variables, on peut construire le tableau de

calcul suivant :

i

|

xi

|

yi

|

xi²

|

yi²

|

xiyi

|

(xi-mx)²

|

(yi-my)²

|

(xi – mx)x (yi – my)

|

|

1

|

-1.1281

|

-0.8054

|

1.2727

|

0.6487

|

0.9086

|

0.9131

|

0.3512

|

0.5663

|

|

2

|

1.0119

|

-0.4356

|

1.0238

|

0.1898

|

-0.4408

|

1.4029

|

0.0497

|

-0.2639

|

|

3

|

-0.7513

|

0.4391

|

0.5644

|

0.1928

|

-0.3299

|

0.3349

|

0.4249

|

-0.3773

|

|

4

|

-0.3582

|

0.6185

|

0.1283

|

0.3826

|

-0.2215

|

0.0345

|

0.6910

|

-0.1543

|

|

5

|

-2.4488

|

0.7595

|

5.9966

|

0.5768

|

-1.8599

|

5.1813

|

0.9453

|

-2.2131

|

|

6

|

0.8253

|

0.1334

|

0.6811

|

0.0178

|

0.1101

|

0.9957

|

0.1198

|

0.3454

|

|

7

|

0.9883

|

-0.9250

|

0.9767

|

0.8557

|

-0.9142

|

1.3476

|

0.5073

|

-0.8268

|

|

8

|

0.4276

|

0.0813

|

0.1828

|

0.0066

|

0.0347

|

0.3602

|

0.0865

|

0.1765

|

|

9

|

-0.4186

|

-0.9395

|

0.1752

|

0.8826

|

0.3933

|

0.0605

|

0.5281

|

0.1788

|

|

10

|

0.1263

|

-1.0540

|

0.0160

|

1.1108

|

-0.1331

|

0.0893

|

0.7077

|

-0.2514

|

Ce tableau permet de

calculer les moyennes, les variances, la covariance et le coefficient de

corrélation linéaire. Les trois dernières colonnes, qu’on ne peut remplir qu’après

le calcul de la moyenne, ne sont pas indispensables si on utilise les formules

de calcul des variances et de la covariance. Elles permettent de détecter les

unités statistiques particulières dans la liaison, ici l’unité statistique 5

dont on examinera la position sur la figure 4.

Cette unité statistique particulière donne un produit de la

forme (x – mx) x

(y-my ) relativement élevé en valeur absolue par rapport aux

autres. La covariance et par suite le coefficient de corrélation en dépendent beaucoup.

On trouve :

|

|

Sommes

|

Moyennes

|

|

des observations x

|

-1.7256

|

-0.1726

|

|

des observations y

|

-2.1277

|

-0.2128

|

|

des carrés x²

|

11.0178

|

1.1018

|

|

des carrés y²

|

4.8642

|

0.4864

|

|

des produits xy

|

-2.4527

|

-0.2453

|

|

des produits (x – mx)(y – my)

|

-2.8198

|

-0.2820

|

|

variances

|

écarts-types

|

|

des observations x

|

1.0720

|

1.0354

|

|

des observations y

|

0.4411

|

0.6642

|

On en déduit le coefficient de corrélation :

r(x,y)

=-0.2820 / (1.0354 x 0.6642)

Soit :

Le coefficient de corrélation calculé sans tenir compte de

l’u.s. 5 est égal à -0.0883 : son influence est donc très forte, comme on peut

le supposer en examinant la figure 4.

Définitions :

·

On appelle point aberrant dans la liaison entre deux

variables statistiques un point qui est en contradiction flagrante avec la

liaison constatée sur les autres observations.

·

On appelle point influent dans la liaison entre deux

variables statistiques un point qui accentue considérablement la liaison

constatée sur les autres observations.

La

recherche des points aberrants et influents est fondée sur la première règle de

classification que nous avons donnée dans le chapitre 2.

Exemple :

la représentation graphique donnée en figure 4 permet de détecter deux points

particuliers :

·

L’u.s. i = 1 est en contradiction avec la liaison

observée sur les autres points, mais n’est pas suffisamment écartée du point

moyen pour que l’on puisse la considérer comme aberrante.

·

L’u.s. i = 5 à

l’extrémité du nuage de points est une observation influente : la

valeur x5 est très petite par rapport à la moyenne et la valeur y5

grande (cf. tableau de calcul). Elle accentue considérablement la liaison entre

les variables.

Lorsque

les données sont présentées sous la forme de données groupées (nk, xk,

yk), il suffit d’introduire les effectifs nk dans les

calculs des moyennes, variances et covariances.

Dans

le cas d’un tableau de corrélation, à chaque couple (ck, dl)

défini par les centres des intervalles k et l est associé l’effectif nk,l. Le nombre d’observations xi dans

l’intervalle de centre ck est noté nk., le nombre

d’observations yi dans l’intervalle de centre dl est

noté n.l. Les moyennes et variances des centres sont pondérées par les effectifs nk.

pour les centres ck, n.l pour les centres dl.

De même chaque terme dans le calcul de la covariance est pondéré par nk,l.

En notant p et q les nombres

des intervalles définis sur les xi et yi, la covariance

est donnée par la formule ci-dessous :

|

|

1

|

p

|

q

|

|

|

cov

(c,d) =

|

–––

|

å

|

å

|

nk,l

(ck – mc) (dl –

md)

|

|

|

n

|

k = 1

|

l = 1

|

|

On la calcule comme la moyenne pondérée des produits moins

le produit des moyennes pondérées :

|

|

1

|

p

|

q

|

|

|

cov

(c,d) =

|

–––

|

å

|

å

|

nk,l

ck dl – md mc

|

|

|

n

|

k = 1

|

l = 1

|

|

Dans la formule précédente, la somme ne concerne

que les produits de la forme nk,l ck dl

et le facteur 1/n ne divise que cette somme.

Comme précédemment, le coefficient de corrélation est

le rapport de la covariance aux produits des écarts-types :

|

r(c,d) = cov(c,d) / (sc

sd )

|

Exemple :

Considérons la répartition des 50 clients suivant l’âge et le revenu des clients

d’Euromarket donnée précédemment. On calcule tout d’abord les paramètres de

chaque série d’observations en tenant compte des effectifs de chaque classe. :

|

l

|

dl

|

n.l

|

n.l dl

|

n.l dl 2

|

|

1

|

85.35

|

26

|

2219.1

|

189400.18

|

|

2

|

110.04

|

14

|

1540.56

|

169523.22

|

|

3

|

134.74

|

5

|

673.7

|

90774.34

|

|

4

|

159.44

|

2

|

318.4

|

50765.70

|

|

5

|

184.14

|

3

|

552.42

|

101722.61

|

|

Somme

|

|

50

|

5304.18

|

602186.05

|

revenu annuel

k

|

ck

|

nk.

|

nk. ck

|

nk. ck2

|

|

1

|

29.5

|

14

|

413.0

|

12183.50

|

|

2

|

40.5

|

27

|

1093.5

|

44286.75

|

|

3

|

51.5

|

5

|

257.5

|

13261.25

|

|

4

|

62.5

|

4

|

250.0

|

15625.00

|

|

Somme

|

|

50

|

2014.0

|

85356.50

|

âge

Pour simplifier les résultats, nous

avons exprimé les revenus en milliers de francs et ne conservons que deux

décimales. On déduit de ces deux tableaux de calcul les variances et les

écarts-types à l’aide des formules correspondantes :

|

|

âge

|

revenu

|

|

Moyenne

|

40.28

|

106.08

|

|

Variance

|

84.65

|

790.75

|

|

Écart-type

|

9.20

|

28.12

|

Il reste à calculer le coefficient de corrélation, donc

d’abord la covariance, égale à la moyenne des produits moins le produit des moyennes.

Pour chaque classe de centre ck définie sur l’âge et chaque classe

de centre dl définie sur le revenu, on calcule le produit nk,l

ck dl . On remplit ainsi le tableau ci-dessous :

|

|

d1 = 85.35

|

d2 = 110.04

|

d3 = 134.74

|

d4 = 159.44

|

d5 = 184.14

|

|

c1 = 29.5

|

13x29.5x85.35

|

1x29.5x110.04

|

0

|

0

|

0

|

|

c2 = 40.5

|

9x40.5x85.35

|

12x40.5x110.04

|

4x40.5x134.74

|

1x40.5x159.44

|

1x40.5x184.14

|

|

c3 = 51.5

|

1x51.5x85.35

|

1x51.5x110.04

|

1x51.5x134.74

|

1x51.5x159.44

|

1x51.5x184.14

|

|

c4 = 62.5

|

3x62.5 85.35

|

0

|

0

|

0

|

1x62.5x184.14

|

|

Sommes

|

84240.45

|

62392.68

|

28766.99

|

14668.48

|

28449.63

|

La somme totale est égale à 218

518.23, et la moyenne des produits à 4 370.36. On en déduit la covariance :

cov(âge, revenu) = 4370.36

– 40.28 x 106.08

= 97.46

D’où enfin le coefficient de corrélation :

r(âge,

revenu)= 97.46 / [9.20

x 28.12]

La répartition des données dans un tableau de corrélation n’a pas

modifié sensiblement les moyennes ni les variances. Par contre le coefficient

de corrélation est égal à 0.377. Il est ici supérieur au coefficient de

corrélation calculé sur les données individuelles (0.298), mais ce n’est pas

toujours le cas. Avec toutes les décimales, on obtient r = 0.375.

On pourra vérifier cette stabilité du coefficient de

corrélation en changeant de classes, en les caractérisant par leurs moyennes.

Les calculs peuvent être effectués par StatPC.

3. Propriétés du coefficient de corrélation.

Propriété

fondamentale : le coefficient de corrélation linéaire

d’une série de couples d’observations (xi, yi) i = 1, …,

n est compris entre -1 et 1. S’il est égal à ±1, les couples (xi, yi)

i = 1, …, n vérifient exactement une relation linéaire de la forme :

|

quel

que soit i = 1, …, n

|

a xi + b yi

+ c = 0

|

où a et b sont deux nombres réels

constants et les points qui les représentent sont strictement alignés.

En fait, le coefficient de corrélation linéaire possède des

propriétés mathématiques fondamentales analogues à celles du cosinus d’un

angle.

La propriété fondamentale précédente est connue sous le nom

d’inégalité de Schwarz.

L’interprétation du coefficient de corrélation linéaire

n’est pas aussi facile qu’on le croit généralement :

·

Plus il est proche de 1 ou de ‑1, plus les points

sont proches d’une droite. S’il est égal à ± 1, les points sont

strictement alignés.

·

pour préciser une valeur à partir de laquelle on peut

considérer le coefficient comme proche de 1 ou de –1, on utilise une table

statistique (paragraphe 3.3).

·

on peut obtenir des coefficients de corrélation très

proches de 1 (0.95) sur des données non linéaires (par exemple, des données de

la forme y = ex).

·

on peut obtenir des coefficients de corrélation nuls

sur des données liées par une relation non linéaire exacte (cf. l’exemple donné plus loin).

·

une relation statistique, détectée par le coefficient

de corrélation ou par un graphique, ne montre jamais de relation causale entre

deux variables. La causalité ne peut être déduite que d’une analyse non

statistique des données.

Nous donnons ci-dessous trois schémas caractéristiques

des valeurs du coefficient de corrélation dans le cas d’une liaison linéaire.

Lorsque le coefficient de corrélation est proche de

1 (il est égal à 0.9 en figure 5.1), les observations dans les quadrants I et

III sont beaucoup plus nombreuses dans les quadrants II et IV et presque

alignées le long d’une droite appelée axe principal.

Figure

5.1.3 : Coefficient de corrélation proche de 1

En figure 5.2, le coefficient de corrélation est

égal à –0.7: les observations sont plus nombreuses dans les quadrants II et IV

et sont moins bien alignées. L’axe principal apparaît encore assez nettement.

Figure 5.2.3 : Coefficient de corrélation proche de –1

En figure 5.3, les observations sont réparties de

façon uniforme dans les quatre quadrants : le coefficient de corrélation est

très proche de 0 et l’axe principal n’apparaît plus.

Figure

5.3.3 : Coefficient de corrélation proche de 0

L’axe principal représenté sur les graphiques n’est

pas la droite de régression que nous définirons au chapitre 7. Il est déterminé

de la façon suivante : c’est la droite telle que la somme des carrés des

distances des points à cette droite soit la plus petite possible. Nous

retrouverons cette notion dans le chapitre 9.

Exemple : le coefficient de corrélation entre l’âge

et le revenu des 50 clients de l’hypermarché est égal à 0.298 sur les données

individuelles. La figure 2 montre que les points sont relativement éloignés

d’une droite du fait surtout des clients de rangs 25, 31 et 43. Le coefficient

de corrélation n’est pas ici un paramètre statistique très fiable.

Une liaison dangereuse : nous donnons ci-dessous une série

de 10 couples (xi, yi) tels que yi soit égal à

f(xi) . Le lecteur pourra calculer le coefficient de corrélation

r(x,y) et vérifier qu’il est égal à 0. La représentation graphique des couples

montre une liaison fonctionnelle évidente qui n’est pas linéaire :

|

i

|

xi

|

yi

|

i

|

xi

|

yi

|

|

1

|

-0.5979

|

0.8868

|

6

|

-2.1125

|

-1.3455

|

|

2

|

1.5204

|

-0.1957

|

7

|

0.1706

|

1.0187

|

|

3

|

1.1423

|

0.3179

|

8

|

-1.9535

|

-0.9815

|

|

4

|

-0.0256

|

1.0451

|

9

|

0.6340

|

0.7997

|

|

5

|

2.4093

|

-1.8863

|

10

|

-1.1871

|

0.3409

|

10

couples liés fonctionnellement

dont

le coefficient de corrélation est nul

Ce genre de liaison peut exister en particulier dans les

analyses de séries chronologiques (chapitre 8) et multidimensionnelles

(chapitre 9).

figure 6.3 :

représentation d’un ensemble de couples

(x,y) tels que y=

f(x), r(x,y) = 0

3.3 Répartitions normales.

Une autre condition pour que le coefficient de corrélation

linéaire soit fiable est que les distributions des séries suivent à peu près la

loi normale, c’est-à-dire que les histogrammes ne soient pas

très différents de la courbe en cloche (cf. chapitre 1).

Lorsque cette propriété

est vérifiée, on connaît la répartition du coefficient de corrélation calculé

sur une série de n couples dont le coefficient de corrélation théorique est

égal à 0. Nous anticipons ici sur le chapitre 6 pour donner une règle de

classement de ce paramètre : un coefficient de corrélation supérieur en

valeur absolue à la valeur donnée dans le tableau 2.3 pour le nombre

d’observations correspondant montre l’existence d’une liaison réelle entre les

variables.

|

n

|

valeur limite

|

n

|

valeur limite

|

n

|

valeur limite

|

|

10

|

0.6319

|

60

|

0.2542

|

150

|

0.1603

|

|

20

|

0.4438

|

70

|

0.2352

|

160

|

0.1552

|

|

30

|

0.3610

|

80

|

0.2199

|

170

|

0.1506

|

|

40

|

0.3120

|

90

|

0.2072

|

180

|

0.1463

|

|

50

|

0.2787

|

100

|

0.1966

|

200

|

0.1388

|

Tableau 2.3 : valeurs limites du coefficients de

corrélation

Exemple

: On donne ci-dessous l’histogramme des revenus des 50 clients observés

d’Euromarket (figure ).

Figure

7.3 : Histogramme des revenus et courbe en cloche

(50 clients,5

intervalles de même amplitude)

Il est très différent de la courbe en

cloche : les revenus ne sont pas répartis parmi les 50 clients

d’Euromarket suivant la loi normale, et l’interprétation du coefficient de

corrélation doit être prudente.

3.4. Matrices de corrélation.

L’analyse de la corrélation est beaucoup plus compliquée

dans le cas de plus de deux variables. Dans l’exemple donné,

on a observé simultanément l’âge, le revenu, le nombre d’enfants et les

dépenses des 50 clients. Il y a donc 4 variables. Les coefficients de

corrélation à calculer concernent :

·

l’âge et successivement le revenu, le nombre d’enfants,

les dépenses (3 coefficients) ;

·

le revenu et successivement le nombre d’enfants, les

dépenses (2 coefficients) ;

·

le nombre d’enfants et les dépenses (1 coefficient).

Donc en tout 6 coefficients de corrélation.

Le même raisonnement nous montrerait que pour 10 variables,

on a 45 coefficients de corrélation à calculer et que dans le cas général, pour

p variables, le nombre de coefficients de corrélation est égal à p(p – 1) /2.

Pour p = 20, cela donne 190 coefficients de corrélation.

Le problème n’est pas dans le calcul, vite résolu par le

recours à l’informatique ; il est dans le tracé des graphiques, qui sont aussi

nombreux que les coefficients de corrélation, et dans l’interprétation globale

des relations entre les variables.

Il existe une méthode spécifique pour analyser ce genre de

données : l’analyse en composantes principales, que

nous expliquons rapidement dans le chapitre 9.

On présente en général les coefficients de corrélation sous

la forme d’un tableau à double entrée, chaque ligne et chaque colonne du

tableau correspondant à une variable. Un tel tableau est appelé matrice de corrélation

et possède plusieurs propriétés, entre autres :

·

La diagonale constituée des termes figurant à la ie

ligne et à la ie colonne est constituée de 1 ;

·

Il est symétrique par rapport à cette diagonale.

Exemple :

nous donnons ci-dessous la matrice des corrélations entre l’âge, le revenu, les

achats et le nombre d’enfants.

Le coefficient de corrélation entre l’âge et le nombre

d’enfants est égal à –0.192. Il serait utile de représenter graphiquement les couples

(âge, nombre d’enfants) pour expliquer pourquoi il est négatif. C’est là un des

intérêts du coefficient de corrélation : il suscite des interrogations,

auxquelles les réponses sont souvent intéressantes.

|

|

âge

|

revenu

|

achats

|

nb. enfants

|

|

âge

|

1.000

|

|

|

|

|

revenu

|

0.298

|

1.000

|

|

|

|

achat

|

-0.132

|

0.137

|

1.000

|

|

|

nb. enfants

|

-0.192

|

0.384

|

0.626

|

1.000

|

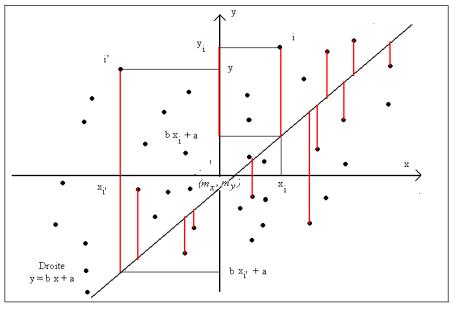

4. Droite de régression.

Nous donnons une

première approche de la régression linéaire, limitée à la statistique

descriptive, que nous complétons dans le chapitre 7 dans le cadre général du

modèle linéaire.

origine des axes en (mx, my)

Nous avons représenté en

figure 8.3 un ensemble de couples (xi, yi) i = 1, …, n en

fixant l’origine du repère au point moyen (mx, my). La

droite que nous cherchons est la doite la plus proche possible des points, de

façon que, pour chaque couple (xi, yi), l’ordonnée yi

soit la plus près possible de l’ordonnée b xi +a du point de la

droite d’abscisse xi.

remarque :

en mathématiques, l’équation d’une droite est notée y = a x + b. En

statistique, l’usage est la notation choisie ici y = b x + a.

Critère

des moindres carrés : Pour que chaque valeur yi soit la

plus proche possible de l’ordonnée b xi + a du point d’abscisse xi

de la droite, on minimise la somme des carrés des différences :

|

|

n

|

|

|

S

=

|

S

|

[

yi – (b xi + a) ]2

|

|

|

i = 1

|

|

Les différences ïyi – (b xi + a)ï sont représentées sur la figure 8.3 par les longueurs

des segments de couleur rouge (elles ne sont pas toutes représentées).

Le calcul mathématique

permet de déterminer les valeurs des coefficients b et a de façon que cette

somme soit la plus petite possible.

Définition :

on appelle droite de régression de Y en X calculée sur les couples (xi,

yi)

i = 1, …, n la droite d’équation la plus proche des points de coordonnées (xi,

yi) au sens des moindres carrés.

Remarque :

on peut évidemment définir la droite de régression de X en Y. Cette procédure

n’est pas compatible avec le modèle linéaire généralisée et il est préférable

de ne pas en parler.

Théorème et définition : les coefficients b

et a de la droite de régression sont appelés coefficients de régression. Ils

sont donnés par les formules ci-dessous :

|

b =

cov(x, y) / sx2

|

= r sy / sx

|

a = my – b mx

|

Conséquence

importante : la droite de régression toujours passe par le point

moyen :

pour x = mx,

on obtient y = my.

Définition :

on appelle résidu ei le terme défini par la différence entre la

valeur observée yi et l’ordonnée du point de la droite de régression

d’abscisse xi, pour i = 1, …, n.

|

ei

= yi – (b xi + a) , i = 1, … n

|

Théorème : la série des résidus possède les

propriétés suivantes :

·

sa moyenne est nulle ;

·

sa variance est égale à s2 = (1 – r2)

sy2, où r est le coefficient de corrélation des couples

(xi, yi) i = 1, …, n, et sy2 la

variance des yi, i = 1, …, n ;

·

le coefficient de corrélation entre les xi

et les ei est égal à 0.

Les résidus ei

étant de moyenne nulle, leur variance est la moyenne de leurs carrés. Ils mesurent

la proximité entre la droite et les points, et ce sont les plus petites erreurs

possibles suivant ce critère. Plus la moyenne de leurs carrés est faible, plus

la droite est proche des points.

Les propriétés des résidus s’expriment sous la forme ci-dessous :

|

1

-

n

|

n

S

i = 1

|

ei = 0

|

1

-

n

|

n

S

i = 1

|

ei2 = (1 – r2)

sy2

|

1

-

n

|

n

S

i = 1

|

xi ei

= 0

|

On suppose

généralement que les résidus sont répartis à peu près suivant la courbe en cloche.

La classification des résidus est alors donnée par la règle habituelle moyenne ± deux fois l’écart-type (cf.chapitre 2). La moyenne

étant nulle, on comparera les résidus à l’écart-type et à deux fois

l’écart-type.

Nous avons analysé précédemment la relation existant entre le revenu

et l’âge parmi les clients d’Euromarket. Nous abordons maintenant un

problème différent : nous cherchons à reconstituer approximativement le

revenu de quelqu’un en fonction de son âge. Il s’agit d’un problème de

régression. Les résultats numériques ci-dessous sont obtenus par le

logiciel :

|

équation de la droite de régression

|

y = 946.174 x âge

+ 69735.75

|

|

coefficient de corrélation linéaire

|

r = 0.298

|

|

variance des résidus

|

s2 = 798 979 500

|

Figure 9.3 :

représentation graphique des couples (âge, revenu)

Droite de régression et prévision du

revenu pour 55 ans.

Les valeurs du revenu

estimé pour 55 ans et 65 ans sont données par l’équation de la droite :

y = 946.174 x 55 + 69 735.75 =

121 775.3

y = 946.174 x 65 + 69 735.75 =

131 237.1

Ces estimations

ne sont pas satisfaisantes :

·

tous les clients âgés de 55 ans environ (n° 1, 8 et 10)

ont un revenu largement supérieur à 121 775.32.

·

tous les clients âgés de 65 ans environ (n° 25, 31 et

43) ont un revenu largement inférieur à la valeur estimée par la droite (131

237.1).

On peut le vérifier en

effectuant le calcul des résidus :

|

e1

|

=

|

195 888 – (946.174 x 51 + 69 735.75)

|

=

|

195 888 – 117 990

|

=

|

77 897.38

|

|

e8

|

=

|

155 989 – (946.174 x 53 + 69 735.75)

|

=

|

155 989 – 119 883

|

=

|

36 106.03

|

|

e10

|

=

|

196 484 – (946.174 x 57 + 69 735.75)

|

=

|

196 484 – 123 667.7

|

=

|

72 816.34

|

Le calcul des résidus e25,

e31 et e43 donne les résultats ci-dessous :

|

e25 = -51533.54

|

e31 = -47607.58

|

e43 = -60130.41

|

Suivant la régle, les

résidus e1, e8 et e10 peuvent être considérés

comme grands (supérieurs à l‘écart-type 28 266.23) ou très grands

(supérieurs à deux fois l’écart-type 56 532.45), tandis que les résidus e25,

e31 et e43 sont petits ou très petits. Le problème n’est

pas l’existence de tels résidus, mais le fait que tous les résidus

correspondant à l’âge de 55 ans soient grands et tous les résidus correspondant

à l’âge de 60 ans petits.

L’analyse plus

approfondie des résultats de la régression nécessite l’utilisation des

probabilités et des tests statistiques. Nous en présentons les grandes lignes

dans les chapitres suivants et revenons sur la régression linéaire dans le

chapitre 7.

Par son champ d’applications et les méthodes qui en

découlent, l’analyse de la corrélation est une démarche fondamentale de la

statistique appliquée.

La linéarité de la liaison et la forme en cloche des

répartitions donnent au coefficient de corrélation des propriétés statistiques

intéressantes, que nous développons dans les trois chapitres suivant. On se

gardera bien d’expliquer la liaison entre deux variables par une relation de

cause à effet, sans donner d’argument fort complétant l’approche statistique.

Inversement, lorsque la taille du coefficient de corrélation est apportée comme

argument démontrant la relation de causalité, il faut être conscient que ce

raisonnement est très insuffisant (cf. exercice 4).

Table

des matières

1. Représentations graphiques. 2

1.1 Conventions élémentaires. 2

1.2 Tableau de corrélation. 5

1.3 Autres procédures. 7

2.

Coefficient de corrélation linéaire. 8

2.1 Covariance. 8

2.2 Coefficient de corrélation linéaire. 9

3.

Propriétés du coefficient de corrélation. 15

3.1 Propriétés mathématiques du coefficient de corrélation linéaire. 15

3.2 Interprétation du coefficient de corrélation. Liaison linéaire. 16

3.3 Répartitions normales. 18

3.4. Matrices de corrélation. 20

4. Droite de

régression. 21

4.1 Critère des moindres carrés. 21

4.2 Estimation des coefficients de régression. Résidus. 22

4.3 Exemple : régression des revenus par

l’âge des clients. 23

Conclusion. 25